坐拥“双碳”和AI双重发展倡导开云(中国)Kaiyun·体育官方网站-登录入口,数据中心动力管默契决有规划来源的供应商豪特节能两次递表后能否赢得成本喜欢?

智通财经APP了解到,近日豪特节能再次向港交所主板提交上市肯求,广发证券、申万宏源香港为其联席保荐东谈主。该公司为中国来源的动力管默契决有规划提供商,把柄弗若斯特沙利文的贵寓,按2025年运营商中立型细分市集收入计,公司以3.5%的市集份额在中国市集名按次五。

该公司曾于2016年4月在新三板挂牌上市,后自发肯求于2021年5月改过三板摘牌,在2025年入部属手港股上市,11月初度向港交所递交招股书,并于2026年5月失效,这次为第二次递表。

豪特节能专注数据中心细分赛谈,提供动力管默契决有规划全人命周期办事体系,涵盖商量办事、贬责有规划联想、开荒选型及采购、情势集成及实际以及系统相易,事迹进展老成。2023-2025年,该公司收入分袂为8.58亿元、10.18亿元及11.79亿元,而净利润分袂为0.7亿元、0.76亿元及0.66亿元。

在“双碳”以及AI发展海潮的双重配景下,栽培动力哄骗后果、裁汰PUE已成为数据中心建造与运营的遑急发展趋势,而豪特节能看成行业供应商,竞争力奈何,能否充分受益于行业发展红利?

两大身分驱动,行业保捏双位数增长

智通财经APP了解到,数据中心包括两种类型,包括运营商运营型数据中心及运营商中立型数据中心,其中运营商中立型数据中心提供与多个蚁集办事运营商及互联网办事供应商所运营蚁集的互联。而动力管默契決有规划是联结商量与手艺的集成办事,应用场景主要包括数据中心、营业建筑及工业方法等多种领域。

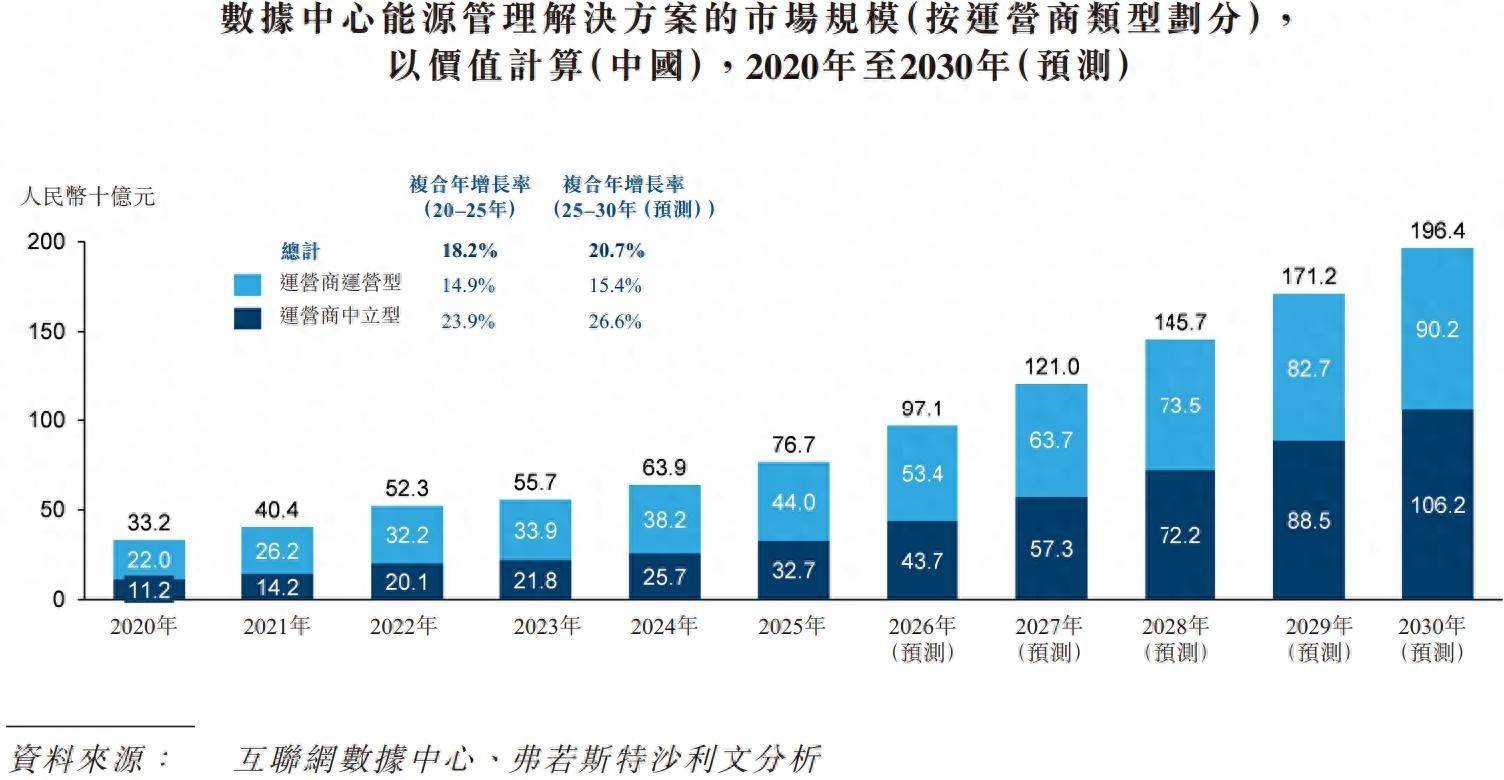

把柄弗若斯特沙利文的贵寓,2025年中国数据中心动力管默契决有规划市集鸿沟767亿元,2020-2025年复合增速18.2%,展望到2030年将达到1964亿元,复合增速20.7%,其中运营商运营型和运营商中立型复合增速分袂为14.9%及23.9%,展望到2030年分袂达到902亿元及1062亿元,复合增速分袂为15.4%及26.6%。

数据中心动力管束行业相对分布,按收入计,2025年前十大参与者市占率系数58.1%,而运营商中立型数据中心动力管默契决有规划行业则为44.6%,且分化较为严重,上述领域最大参与者均为兼并家,市占率分袂为27.7%及24.9%。豪特节能以1.5%的市集份额位居数据中心动力管束行业位居第九,以3.5%市集份额在运营商中立型数据中心动力管默契决有规划位居行业第五。

行业主要有两大身分驱动:一是AI算力需求推动先进数据中心发展,数据中心正朝着更高功率机架、GPU集群及更智能的策动环境演进;二是AI办事器的能耗较传统CPU办事器跨越数倍,对大鸿沟且可靠的数据中心的需求捏续增长。另外,动力管束适应“双碳”政策条目,可享受到动力政策+AI发展的双重红利。豪特节能与行业龙头市占率差距较大,不外行业发展势头较好,也有望分的一杯羹。

中枢业务增长稳健,但客户辘集度高盈利下行

豪特节能树立于2006年,在2006-2019年主要提供工营业建筑动力管默契决有规划,自2020年起,运行将重心转向提供数据中心动力管默契决有规划,当今该公司从事两大类业务,分袂是动力管默契决有规划和销售温度规矩居品及ICT开荒业务,其中动力管束有规划占收入大头,2025年占比达到98.3%。

而动力管束有规划包括数据中心动力管束有规划和工营业建筑动力管束有规划,数据中心动力管束有规划是总收入的撑捏,2023-2025年收入分袂为7.99亿元、9.85亿元及11.55亿元,复合增速20.23%,收入份额分袂为93.1%、96.7%及97.9%。

图片来源:公司聆讯贵寓

数据中心动力管默契决有规划均按照中国国度或场地政府的数据中心建造条目以及客 户的举座能效需求而联想, 一般平直与电信运营商及数据中心运营商坚韧公约,以提供一站式数据中心动力管默契决有规划,此外也与通讯工程及开荒办事提供商坚韧公约,公司平直客户为EPC承包商。

该公司的动力管束情势弃取一站式定式办事模式,包括商量、工程联想 、全套动力管束设 备、材料及组件等向客户委派运营方法,主要按个案情势开展。截止当今,该公司已得手完成220个情势,障翳13个省市,其中广东168个、河北17个及海南8个情势,当今主要鼓动的情势为河北及内蒙古情势,公约价值1.51亿元。不外收入阐发情势呈现着落趋势,2023-2025年阐发收入的情势分袂为20个、16个及15个。

在客户方面,豪特节能辘集度极端高,2023-2025年前五大客户孝顺收入分袂高达81.4% 、94.9%及97.9%。

该公司通过两种方式保捏收入踏实,一是督察老客户,通过一站式定制化办事与客户竖立恒久配合相干,二是通过招标平台获取新客户资源。该公司中标率很高,2023-2025年中标率分袂为87.9%、89.1%及93.9%。此外,该公司积极鼓动外西化策略,策动在香港竖立销售中心,这和公司港股上市策略基本一致,同期拓展东南亚,包括新加坡及马来西亚的市集契机。

在盈利智商上,该公司毛利率不踏实,2023-2025年分袂为14.9%、17.9%及12.3%,其中中枢业务数据中心动力管束有规划毛利率分袂为15.3%、18.2%及12.8%,昭彰2025年毛利率下滑幅度较大。该公司用度率占比相对较低,其中占大头的为研发用度率,2025年为3.48%,举座保捏盈利,2023-2025年净利率分袂为8.16%、7.47%及5.6%。

豪特节能财务相对健康,每年保捏流动金钱净值为正,2023-2025年分袂为2.86亿元、3.6亿元及4.34亿元,截止2026年4月为7.95亿元,但仍需提防其应收款占比过高的问题,2025年为7.36亿元,占比流动金钱及收入分袂达到63.4%及62.4%,截止2026年4月应收款栽培至9.06亿元。

总的来说开云(中国)Kaiyun·体育官方网站-登录入口,数据中心动力管默契决有规划行业保捏双位数的鸿沟增长,在“双碳”政策及AI发展驱动下,具备增长捏续性,不外豪特节能竞争力相对较弱,市集鸿沟比拟于龙头略有差距,公司受益于行业发展,收入虽保捏增长,但盈利智商捏续着落。此外,该公司客户依赖渡过高,存在探究性风险。不外,行业远景向好,且两大驱上路分均为热点领域,成本关切度高,或在成本市集予以更高的估值。